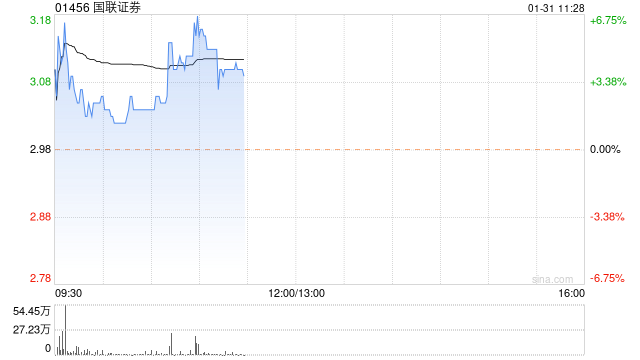

国联证券(01456)早盘曾涨近7%,涨幅现收窄至上涨4.03%,报3.10港元,成交额1079.366万港元。

国联证券近日在互动平台表示,公司控股股东竞得民生证券股份已经完成过户,未来将会按照监管要求,稳妥有序推进与民生证券的整合工作。据悉,23年12月,中国证监会核准国联集团成为民生证券主要股东,国联集团依法受让民生证券34.71亿股股份。

国联证券(01456)早盘曾涨近7%,涨幅现收窄至上涨4.03%,报3.10港元,成交额1079.366万港元。

国联证券近日在互动平台表示,公司控股股东竞得民生证券股份已经完成过户,未来将会按照监管要求,稳妥有序推进与民生证券的整合工作。据悉,23年12月,中国证监会核准国联集团成为民生证券主要股东,国联集团依法受让民生证券34.71亿股股份。

红星资本局1月4日消息,2023年12月26日晚,年营收超400亿元、股价3年涨超20倍的大牛股国联股份(维权)(603613.SH)突发公告,因涉嫌信息披露违法违规,公司被证监会立案调查。

国联股份还公告称,公司及公司董事长刘泉、总经理钱晓钧、财务总监田涛被北京证监局出具警示函。原因是,公司于2023年4月28日、5月16日两次发布前期会计差错更正公告,将部分交易调整为按照净额法确认收入,对2020年年报,2021年年报,以及2022年前三季度报告相关财务数据进行更正,导致多期财务报告信息披露不准确,违反了《上市公司信息披露管理办法》相关规定。

红星资本局注意到,2023年8月,国联股份及公司多名责任人就因多期定期报告财务信息披露不准确等被上交所作出纪律处分。但在这之后,仍有华泰证券、西南证券等券商对该公司给出“买入”评级,知名公募基金经理侯杰、刘格菘分别在管的招商安华债券、广发小盘成长混合也在2023年三季度末选择增持该股。

财务数据差错达数百亿元

去年8月就被上交所作出纪律处分

国联股份主营B2B电子商务和产业互联网平台,通过旗下如涂多多、卫多多、玻多多、纸多多、肥多多等平台,为涂料化工、卫生用品、造纸、玻璃等行业的上下游企业提供商业信息服务、网上商品交易和数字技术服务。因此,国联股份也被称为“工业界拼多多”。

2022年11月24日,一篇题为《国联股份的惊天谎言?客商复杂交织背后“隐现”融资性贸易网》的文章,对国联股份从融资性贸易、人均创收巨大、预收付款项持续增加等方面提出质疑。该文章发布次日,国联股份收到上交所问询函,其股价也在2022年11月25、28日连续两个交易日跌停,并自此开启持续下探模式。

2022年12月1日,国联股份回复上交所问询函称,媒体报道所述融资性贸易、人均创收异常、募集资金使用等事项不属实,前期相关信息披露真实、准确、完整。国联股份还表示,公司与亿兆华盛、东岳飞达不存在融资性贸易情形,公司其他业务不存在融资性贸易情形,并否认存在募集资金违规使用情况。

但此后,国联股份在信披问题上“打脸”。2023年5月16日,该公司发布2020年至2021年财务数据更正公告,称2022年年报告出具过程中,针对部分公司难以完整取得或拥有除客户签收单以外其他与相关交易商品控制权直接依据的交易,按照净额法确认营业收入。对部分收入自总额法调整为净额法,主要系公司对控制权的判断选取了更为严格的标准,但交易的具体业务模式未发生变更。

国联股份通过自查及重新核算,对2020年和2021年的营业收入、营业成本进行了下调。营业收入方面,2020年由171.58亿元更正为148.18亿元,2021年由372.3亿元更正为274.9亿元,调减金额分别达23.4亿元、97.39亿元。

对于2022年一至三季度的业绩,国联股份也进行了更正,将前期披露的营业收入从121.38亿元、270.53亿元、462.86亿元,更正为70.54亿元、159.62亿元、252.44亿元,调整金额共计接近370亿元。

对此,上交所也在2022年年度报告信息披露问询函中指出,“公司披露2022年营业收入为402.69亿元,与前期业绩预告所称预计全年收入726.5亿元至734亿元差异较大,严重影响投资者决策。”

2023年8月,因多期定期报告财务信息披露不准确、业绩预告披露不准确,上交所作出纪律处分决定,对国联股份及实控人暨时任董事长刘泉、实控人暨时任总经理钱晓钧、时任财务总监田涛予以公开谴责,对时任董事会秘书兼副总经理潘勇予以通报批评。

2023年10月,上交所披露沪市上市公司2022至2023年度信息披露工作评价结果,国联股份的信披评价结果由上一年的B连降两级至D,D档代表信披考评不合格。

多家券商仍给出“买入”评级

招商、广发知名基金经理也在增持

红星资本局注意到,在最初的质疑文章发布之后,国联股份的股价就跌跌不休,截至2024年1月3日收盘,报22.55元/股,较2022年11月最高点近90元/股已跌超7成。

在上交所作出纪律处分决定后,仍有多家券商对国联股份给出“买入”评级,招商、广发的知名公募基金经理也仍在增持该股。

其中,华泰证券在2023年4月、8月、10月分三次均给出了“买入”评级,给出的目标价由69.6元降至38.4元,后又升至41.4元。自2023年9月以来,国联股份的股价一直在40元/股以下,但国元证券和西南证券在2023年11月还给出“买入”评级,西南证券给出了47.4元的目标价。

随着国联股份被证监会立案调查一事扩散,重仓的公募基金也受到舆论关注。

Wind数据显示,截至2023年三季度末,13家基金公司旗下共44只基金重仓国联股份,持股总量9246.53万股,较上季度整体加仓2328.62万股。持有该股市值排名前列的基金中,侯杰、刘格菘、付娟等知名基金经理在管产品上榜。

其中,侯杰、王娟娟合管的招商安华债券持有2010.49万股,刘格菘管理的广发小盘成长混合、广发科技先锋混合分别持有1328.51万股、1299.40万股,刘格菘、吴远怡合管的广发创新升级混合持有805.62万股,侯杰管理的招商瑞阳持有637.65万股,付娟管理的申万菱信新经济混合持有416.75万股。

值得一提的是,持有该股数量最多的招商安华债券,在2023年二季度末新进成为国联股份第四大流通股东,2023年三季度末该基金还进一步增持89.40万股,成为国联股份第三大流通股东。

与此同时,广发明星基金经理刘格菘在管的多只产品最早在2020年就买进该股,截至2023年三季度末,广发小盘成长混合、广发科技先锋混合、广发创新升级混合分别位列国联股份第五、六、十大流通股东。

但在上交所作出纪律处分之后,广发小盘成长混合同样在2023年三季度选择了增持。从业绩表现看,截至2024年1月2日,刘格菘在管的3只基金近一年亏损幅度均超过28%。

红星新闻记者 蒋紫雯

编辑 肖子琦

12月20日,半导体板块持续调整,截止收盘,半导体ETF(512480)跌0.99%,成交额6.2亿元,成份股中仅华润微,北方华创,卓胜微,韦尔股份飘红,其余悉数飘绿。

规模方面,截止12月19日,国联安半导体ETF(512480)最新规模为258.78亿元,在股票ETF中排名前列。回顾2022年12月31日,国联安半导体ETF(512480)规模145.30亿元。即该基金今年以来规模增加78.1%。

消息面上,SIA公布预估报告指出,因PC、智能手机销售低迷,拖累2023年全球半导体销售额预估将同比下降9.4%至5200亿美元,不过明年半导体销售额有望摆脱萎缩、转为增加,预估将同比增长13.1%至5884亿美元。SIA总裁兼首席执行官John Neuffer指出,半导体需求在2023年底明显呈现正向态势。 明年将呈现强劲反弹。

平安证券表示,当前消费电子有所回暖,半导体国产化进程持续推进,此外,AI带来的算力产业链也将持续受益,半导体行业当前处于周期筑底阶段,待下游行情复苏,将推动半导体新一轮上升周期。

国联安半导体ETF(512480)是目前市场中首批跟踪半导体行业主题的ETF基金,也是唯一一个跟踪中证全指半导体指数的ETF指数基金,为投资者更加全面、高效地联接半导体板块的高景气度成长空间打造了高效通道,规模和流动性优势十分突出。同时,ETF联接基金为投资者场外布局提供便利途径——场外投资者可关注国联安中证全指半导体产品与设备ETF联接(A类:007300,C类:007301)。